ISENÇÃO DE IMPOSTO DE RENDA: PROBLEMAS NA COLUNA, DEPRESSÃO E LER/DORT

Apesar de a Lei 7.713/88 trazer uma relação das doenças que possibilitam a isenção do Imposto de Renda, percebo que na prática os contribuintes encontram dificuldades para saber se a enfermidade de que padecem pode ou não ser enquadrada nesse benefício fiscal.

Três doenças aparecem com frequência nas consultas que recebo: problemas na coluna; depressão e LER/DORT. Minha resposta costuma ser a mesma: “depende”.

Dentre a relação de doenças previstas na Lei 7.713/88 consta a “MOLÉSTIA PROFISSIONAL”.

É um termo amplo e que pode abranger qualquer tipo de doença, desde que tenha sido o trabalho a causa desencadeante ou pelo menos agravante da doença.

Só os pensionistas é que não podem se beneficiar da “moléstia profissional” para isenção do imposto de renda (XXI, art. 6º).

Então, tanto os “problemas de coluna”, como a “depressão” e a “LER/DORT” podem, teoricamente, ser enquadradas na hipótese de “moléstia profissional”.

É claro para que para isso o ponto primordial é a conclusão médica de que foram as condições de trabalho que desencadearam ou agravaram a patologia.

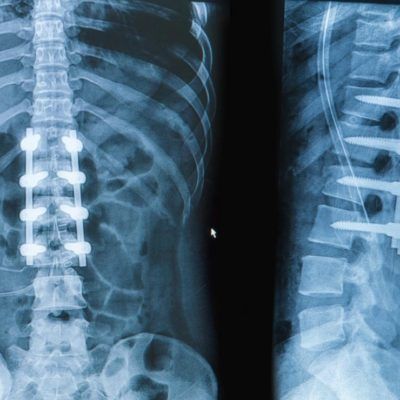

Pelos “problemas na coluna” (que é uma expressão altamente genérica e que demanda avaliar os exames laboratoriais) podem ser beneficiados aqueles que trabalhavam como motoristas, carregando peso, operadores de máquinas entre outros.

A depressão pode ter origem no trabalho ou não. Apenas um psiquiatra poderá dizê-lo. Mas muitos contribuintes perdem as ações judiciais porque tentam utilizar o conceito de “alienação mental” também previsto na Lei 7.713/88, entretanto é uma opção muito mais restrita e difícil. Por isso, para os que sofrem com depressão o melhor caminho é avaliar se tem nexo com o trabalho, pois muitos dos que laboram em ambientes competitivos, estressantes e não gratificante podem desenvolver não apenas a depressão mas também a Síndrome do Pânico.

LER/DORT é como geralmente chamamos os problemas de “inflamações” nos membros superiores. Costuma aparecer em exames de ultrassom, ressonância magnética e eletroneuromiografia como tendinite, bursite, tenossinovite, síndrome do túnel do carpo, epicondilite, neuropatia (essa última só se constata na eletroneuromiografia e possibilita enquadrar também na hipótese de ‘paralisia irreversível e incapacitante’). É típica de trabalhadores que fazem serviços repetitivos como digitação e manuseio de documentos. Bancários, operadores de caixa, trabalhadores em TI entre outros são vítimas comuns desse mal.

Espero que esses esclarecimentos sejam úteis para auxiliar as pessoas a buscarem esse tão importante direito, principalmente num momento em que se deparava com uma doença, pois o custo com tratamento pode significar até mesmo dificuldades alimentares para o contribuinte e sua família.

Alguns pontos também são relevantes.

1 – Não é necessário que a doença cause invalidez ou incapacidade. É errado acreditar que, para ter direito à isenção do imposto de renda (IRPF), a doença seja tão grave a ponto de causar invalidez para o trabalho. Essa exigência não está na lei, apesar de alguns peritos terem essa falsa crença. Ao tratar das isenções, a Lei 7.713/88 não exige invalidez, nem mesmo parcial. Exige apenas a existência da doença.

2 – A isenção deve retroagir desde a data do diagnóstico. Se alguém conseguiu a isenção apenas a contar da data em que fez o pedido, essa pessoa poderá ingressar com ação judicial buscando receber retroativamente o imposto de renda desnecessariamente pago a contar da data do diagnóstico da doença.

3 – Não há necessidade de “laudo oficial” – apesar de a Receita Federal informar que há necessidade de “laudo oficial”, isso não é verdade, pois a Justiça já definiu que a doença pode ser provada até mesmo por laudos, exames e atestados particulares. O necessário é que o Juiz se sinta seguro em relação à existência da doença.

4 – Não há necessidade de prévio requerimento administrativo. Muitas pessoas desanimam com possibilidade de isenção por não quererem “enfrentar” a burocracia da Receita Federal ou de eventuais outros órgãos. Felizmente, vários tribunais já decidiram que o interessado pode buscar a isenção diretamente na Justiça, sem necessidade de se submeter às delongas administrativas que geralmente são fadadas ao insucesso.

5 – Não precisa ser aposentado por invalidez. É comum as pessoas terem a equivocada ideia de que a isenção é apenas para os aposentados por invalidez. Essa não é uma exigência da lei. Qualquer tipo de aposentadoria, seja ela por idade, por tempo de contribuição ou especial pode ser isenta do imposto de renda se a pessoa tiver alguma das doenças descritas na lei.

6 – Quem recebe Pensão por Morte também tem direito. Como expliquei acima, não há necessidade de a aposentadoria ser por invalidez. Qualquer aposentadoria e até mesmo a pensão por morte pode ser isenta do imposto de renda. Assim, por exemplo, uma mulher (não importa a idade) que recebe pensão por morte, se desenvolver câncer de mama, terá direito a isenção do IRPF.

7 – A isenção também alcança a Previdência Privada. Não apenas qualquer tipo de aposentadoria ou de pensão, mas também os valores recebidos mensalmente e os resgates (em parcela única ou não) feitos da previdência complementar (aberta ou fechada), podem ser isentos do imposto de renda.

8 – Em caso de morte, os herdeiros podem pedir a restituição do imposto DE RENDA. Infelizmente, às vezes acontece de o aposentado falecer sem que tenha pedido a isenção do imposto. Nesse caso, seus herdeiros podem pedir a restituição dos impostos de renda pagos desnecessariamente. Isso vale mesmo que esses herdeiros não se tornem pensionistas do falecido.

Leia os textos abaixo e se informe mais sobre alguns direitos.

Porém, se tiver dúvida em alguma situação específica, envie seu contato e vamos conversar. Será uma honra para nós.

Conte comigo e com minha equipe para te ajudar.